RSa Abogados

Diario de una Abogada

Bienvenidos a RSa Abogados

Os presentamos este espacio como una nueva sección donde vamos a publicar noticias relevantes. Ahora podreis estar al día de todas nuestras acciones y podreis consultar y valorar todas ellas.

Domingo, 31 de Mayo 2015.

RSa Abogados sigue creciendo,acaba de firmar un convenio de colaboración con la empresa Assessoris de Santa Amalia.

Por lo que este despacho presta desde este mes servicio en dicha localidad y poblaciones cercanas.

Seguimos expandiendo este despacho para luchar por los intereses de sus clientes y creando colaboraciones con otras empresas.

Viernes 12 de Myo de 2017

Jueves 12 de Enero de 2017

La justicia europea falla a favor de los clientes en las cláusulas suelo: habrá indemnización completa.

El Tribunal de Justicia de la Unión Europea (TJUE) ha fallado a favor de los clientes en el caso de las indemnizaciones de las cláusulas suelo abusivas. Las entidades tendrán que devolver todo lo que los clientes han abonado de más durante la vida del préstamo hipotecario y no solo a partir del 9 de mayo de 2013, como fijó el Tribunal Supremo.

"La jurisprudencia española que limita en el tiempo los efectos de la declaración de nulidad de las cláusulas suelo contenidas en los contratos de préstamo hipotecario en España es incompatible con el Derecho de la Unión. Tal limitación da lugar a una protección de los consumidores incompleta e insuficiente, por lo que no constituye un medio adecuado y eficaz para que cese el uso de las cláusulas abusivas", asegura el TJUE en un comunicado.

"La declaración judicial del carácter abusivo de una cláusula debe tener como consecuencia el restablecimiento de la situación en la que se encontraría el consumidor de no haber existido dicha cláusula", precisa la institución.

Las cláusulas suelo se incluyeron en la mayoría de contratos de préstamo hipotecario variable para poner un tipo de interés mínimo que el cliente debería abonar, independientemente de lo que bajase eventualmente el euribor.

El Tribunal Supremo español declaró abusivas la mayoría de estas cláusulas pero limitó la compensación: la cláusula suelo dejaría de aplicarse a partir del 9 de mayo de 2013, pero no se restituiría lo pagado de más anteriormente.

El TJUE se tenía que pronunciar sobre si esa limitación de la compensación vulnera o no la normativa europea de protección al consumidor.

Esta decisión va en contra de la opinión del Abogado General del TJUE, que en julio dijo que el Tribunal Supremo tenía derecho a limitar temporalmente las indemnizaciones porque la directiva comunitaria solo establece que las cláusulas abusivas "no vincularán" a los clientes.

Mengozzi mencionó expresamente que el uso del "futuro de indicativo", ya que, en su opinión, su carácter neutral deja abierta a la interpretación de cada Estado el carácter retroactivo o no de la indemnización. Pocas veces un tiempo verbal podría salir tan caro o tan barato, según de qué lado caiga la moneda.

Fuente: www.expansion.com

Miercoles 21 de Diciembre de 2016

Reclamar los gastos de formalización de tu hipoteca

Descubre los gastos de formalización que debería pagar el banco

Tras la polémica cláusula suelo nos encontramos ahora con que los bancos obligaron a los consumidores a asumir los gastos de formalización de los préstamos cuando debía haberlos pagado el banco.

¿Qué gastos están incluidos en la formalización del préstamo?

• La factura del Registro de Propiedad para la inscripción de la hipoteca.

• La factura de la notaría correspondiente a la Escritura de Préstamo Hipotecario.

• El Impuesto de Actos Jurídicos Documentados y Transmisiones Patrimoniales al que se encuentre sujeta la escritura de préstamo hipotecario.

• Los gastos de gestoría (siempre que su intervención se haya impuesto por el banco).

• La factura de tasación del inmueble.

Lunes 19 de Diciembre de 2016

¿Cuánto sabes sobre tu Hipoteca?

La Cláusula Suelo es una de las muchas preguntas que suele recibir RSa Abogados de manera asidua.

¿Qué significa la Cláusula Suelo?

La cláusula suelo es un instrumento usado por las entidades bancarias para asegurarse unos beneficios seguros, es decir, cuando nos conceden el préstamo hipotecario para adquirir la vivienda nos daban unas condiciones de financiación que por regla general estaba entorno al Euribor + 1%. Allá por el año 2007, el Euribor estaba sobre 4.300, por tanto si nuestro diferencial era del 1%, en aquel año estaríamos pagando unos intereses del 4.30+1.00 = 5.30%, que es un rendimiento ideal para los bancos (negocio redondo!!).

Ocurre que cuando el Euribor empieza a bajar la famosa Cláusula Suelo entra en escena, es decir, que por más que bajase el Euribor tu hipoteca siempre tendría un límite a partir del cual no bajaría más (3.5% por ejemplo), asegurando así una buena fuente de ingresos a las entidades bancarias. Sin embargo la cláusula suelo es totalmente lícita siempre y cuando se hubiese informado de la misma al cliente, cosa que en el 95% de los casos no ha ocurrido. Es en ese momento de intereses bajos cuando los ciudadanos comienzan a manifestarse al no verse reducida la cuota mensual de la hipoteca, manifestando la falta de transparencia del banco al cliente.

Fue en el año 2009 cuando se presentó una macrodemanda contra diferentes entidades bancarias, cuya sentencia del 09/05/2013 por el tribunal supremo (TSJ) anula las cláusulas suelo por abusivas y falta de transparencia, aunque matiza que solo se devolverán las cantidades cobradas de más a partir de la fecha de la sentencia y que no habría retroactividad total desde el inicio del préstamo. Actualmente esta sentencia del TSJ está siendo revisada por el tribunal de justicia europeo, y aunque el abogado general de Europa ha dado por favorable que se devuelva también desde el 09/05/2013, aún no existe sentencia vinculante por parte del TJUE y esperamos que se pueda reclamar la retroactividad total.

Domingo 20 de Noviembre de 2016

Elimine la Claúsula suelo definitivamente...

Viernes 13 de Octubre de 2016

COMPARTE este video para llegar a gente que lo necesita....

Domingo 9 de Octubre de 2016

NUEVAS SENTENCIAS GANADAS TRAS LAS VACACIONES VERANIEGAS

RSa Abogados ha conseguido de nuevo mas sentencias favorables contra los Bancos y Cajas (LIBERBANK, CATALUÑA CAIXA eIBERCAJA), con nulidad de la clausula suelo, devolucion de cantidades pagadas de mas por el cliente y condena en costas.

Miercoles 7 de Septiembre de 2016

NUEVA SENTENCIA GANADA

RSa Abogados ha conseguido una nueva sentencia favorable contra IBERCAJA, con nulidad de la clausula suelo, devolucion de cantidades pagadas de mas por el cliente y condena en costas.

Miercoles 27 de Abril de 2016

¿TIENES CLAUSULA SUELO EN TÚ HIPOTECA? .

Qué pasos debes dar para conseguir eliminarla.

Somos especialistas en clausula suelo, te ayudamos a conseguir tus intereses.

AVERIGUA SI TIENES CLAUSULA SUELO.

Lo principal es saber si estás o no sujeto a esta cláusula. Para empezar comprueba el recibo del banco prestando atención al tipo de interés que se aplica. Si este tipo, al que hay que restar el porcentaje perteneciente al diferencial, es superior al del euríbor –que se encuentra al -0.012%–, es que tu contrato contiene una barrera de suelo en el tipo de interés.

CALCULA CUANTO HAS PAGADO DE MÁS.

Para continuar con la reclamación es importante que se realice el cálculo de cuánto dinero se ha pagado de más a causa de la cláusula suelo.

Nosotros lo hacemos por ti.

RECLAMA A TÚ BANCO.

Con los cálculos hechos y contrato en mano, se debe presentar una reclamación en alguna oficina de la entidad financiera firmante. Si el banco acepta, se habrá conseguido el primer objetivo, pero si se niega se deberá proceder a presentar una reclamación ante el Banco de España o directamente acudir a reclamar ante los tribunales, siendo esta vía la más rápida en estos momentos.

Nosotros lo hacemos a diario por lo que no dejes tus intereses en manos de cualquiera, informate totalmente gratis con nosotros.

AHORA ES EL MOMENTO OPORTUNO.

Miercoles 13 de Abril de 2016

CÓMO SABER SI TENGO CLÁUSULA SUELO EN MI HIPOTECA.

Una cláusula que impide a los clientes aprovechar las reducciones del Euribor por tener firmado un interés mínimo en la hipoteca.

Cómo buscar la cláusula suelo en la escritura

...

A pesar de que cada contrato de crédito hipotecario está redactado de forma diferente, existen frases que indican de manera inequívoca que nuestra hipoteca lleva aparejada una cláusula suelo. Por ejemplo:

- “...el tipo de interés ordinario resultante de lo anteriormente pactado no podrá ser nunca inferior a DOS ENTEROS POR CIENTO ANUAL (2,00%)...”

- “... Sin perjuicio de lo indicado anteriormente, el tipo de interés aplicable en cada periodo no podrá ser inferior al 2% anual ni ser superior al 10% anual.”

Estas cláusulas pueden encontrarse en los apartados de cargas, estipulaciones u otorgamientos o en el apartado de cláusulas financieras.

Como buscar la cláusula suelo en los recibos del banco

No encontrar estas cláusulas de manera explícita en el contrato no quiere decir que no tengamos ninguna cláusula suelo aplicable al préstamo. Se trata de una situación bastante habitual, especialmente si se trata de una situación de subrogación del constructor, que puede llevarnos a error.

Una prueba bastante efectiva si no conseguimos localizar la cláusula suelo en la hipoteca es recurrir a los recibos bancarios del pago de nuestra hipoteca, máxime teniendo en cuenta que los bajos tipos de interés han activado la totalidad de las cláusulas en caso de que existan en los contratos de préstamo hipotecario en España.

Si el tipo de interés que aparece en él no coincide con la suma de Euribor + diferencial que hayamos pactado con nuestra entidad financiera, es más que probable que tengas un suelo. Es decir, si firmaste un contrato con unas condiciones de tipo de interés de Euribor + 1% y el interés que aparece en el contrato es del 2%, significa que tienes una cláusula suelo del 2% (hace bastante tiempo que el Euribor está por debajo de la cota del 1%).

A pesar de que la cláusula suelo ha sido declarada ilegal por el Tribunal Supremo en diversas ocasiones, es posible que todavía te esté tocando, sin saberlo, lidiar con algún préstamo con tipo de interés mínimo.

Si después de leer todo esto todavía le quedan dudas, lo mejor y más recomendable es recurrir a RSa Abogados, que somos expertos en la materia para que te asesoremos y estudiemos pormenorizadamente tu caso. El asesoramiento y presupuesto con gratuitos.

No cobramos si no ganamos tú caso.

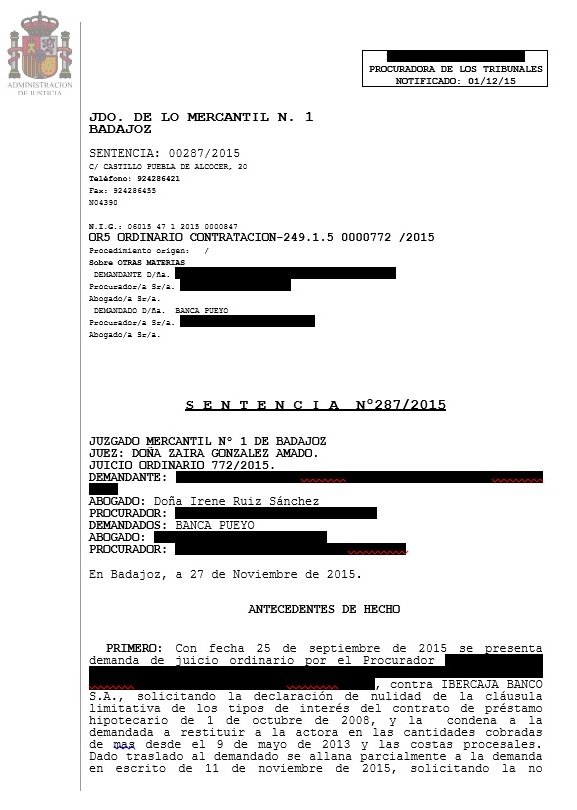

Viernes, 18 de Diciembre 2015

NUEVO ÉXITO DE RSA ABOGADOS

Nuevo ÉXITO de RSa Abogados, en el día de hoy nos llega otra sentencia ganada contra la Banca Pueyo. Se ha conseguid para nuestros clientes la nulidad de la clausula suelo, las devoluciones de las cantidades abonadas de más desde el 9 de mayo de 2013 y las costas por lo que los clientes no tienen que abonar nuestros honorarios.

En RSa Abogados tenemos 100% de éxito en la reclamación de clausula suelo de las hipotecas.

Si aún no te has informado hazlo de forma gratuita.

SI NO GANAMOS TÚ CASO NO COBRAMOS.

Martes, 1 de Diciembre 2015

LA SENTENCIA DE LAS CLAUSULAS SUELO AMENAZA CON NO APLICARSE AL RESTO DE AFECTADOS

La famosa demanda colectiva que se ha juzgado en Madrid por las cláusulas suelo solo se aplicará a los que han demandado, no al resto de afectados, según un informe de un catedrático experto.

La idea de que la sentencia de la demanda colectiva que se ha arbitrado en el Juzgado de lo Mercantil número 11 de Madrid va a aplicarse a todas las hipotecas con cláusulas suelo de España puede ser falsa. De hecho, un dictamen elaborado por el decano de la Facultad de Derecho de la Universidad de Zaragoza, Javier López Sánchez, considera que no es así, sino que la resolución únicamente tendrá efectos sobre los 15.000 afectados que se han sumado a la demanda y no tiene ningún efecto más allá.

La conclusión de este informe es que "no hay en estos casos una verdadera acción colectiva y la sentencia que se dicte circunscribe sus efectos a los sujetos en cuyo nombre se ejercitan las acciones de que son titulares". Se trata de una demanda presentada por la asociación Adicae, pero este catedrático sostiene que en realidad no se trata de una acción colectiva, sino de "acciones de carácter individual que se ejercitan de forma acumulada". Su conclusión es que, "evidentemente, la eficacia de la sentencia, en tales casos quedará circunscrita a los sujetos en cuyo nombre se ejercitan las acciones que les corresponden".

López Sánchez, experto en demandas colectivas (es autor del libro 'El sistema de las 'class actions' en los Estados Unidos de América'), también llega a esta conclusión por otra vía: dado que el principio que invoca la demanda de Adicae es la nulidad de estas cláusulas, y dado que "si la nulidad se funda en los vicios del consentimiento, tales vicios se producen en cada contrato", la conclusión es que "en la medida en que las causas que afectan a la nulidadrespondan a circunstancias de carácter estrictamente individual, tal colectivización no resulta posible, porque no existe la suficiente conexión objetiva para imponer una acumulación subjetiva de acciones".

Con esta argumentación se reafirma en que no existe una acción colectiva. Yendo un paso más allá, de esto se deduce que "si no es posible la acumulación subjetiva de acciones, mucho menos puede imponerse un tratamiento colectivo que extienda la decisión del tribunal a todos los consumidores que hubiesen contratado con la misma entidad bancaria". No habrá una devolución masiva

El dictamen de este catedrático se ha hecho a petición de algunos despachos de abogados para ver el potencial efecto de esta sentencia en sus clientes afectados por estas cláusulas hipotecarias. Curiosamente, lo que quieren demostrar estos bufetes no es que una eventual sentencia que avale la retroactividad total (la devolución de todo lo cobrado de más desde la firma del préstamo) no podrá aplicarse a sus clientes, sino justo lo contrario: que una sentencia que no conceda esa retroactividad total, sino que la limite hasta 2013 siguiendo la jurisprudencia del Tribunal Supremo, no será de aplicación a sus clientes, por lo que estos podrán seguir litigando para pedir la retroactividad total.

Ahora bien, si la titular del citado juzgado se inclina por la retroactividad total, como dan a entender algunas informaciones, tampoco se devolverá el dinero al resto de afectados por estas cláusulas que impiden a los hipotecados beneficiarse de los bajos niveles actuales del Euribor, unos 350.000 aproximadamente. Al contrario, todos ellos no tendrán más remedio que acudir a los tribunales, de forma individual o colectiva, para conseguir la retroactividad total.

En este sentido, el dictamen de la Comisión Europea adelantado por El Confidencial en que se muestra partidaria de la retroactividad total tampoco se aplicaría a todas las cláusulas suelo, sino solo en aquellos casos en que el banco haya sido condenado. La solución salomónica imposible

La única forma de evitar la necesidad de pasar por los tribunales es que elGobierno apruebe una norma que zanje definitivamente la cuestión, que es lo que planteó al sector este verano, como también informó este medio. Ahora bien, esto es muy complicado porque una norma que imponga la nulidad de unas cláusulas firmadas ante notario y ajustadas a la ley vigente, y la devolución de todas las cantidades, sería recurrida por el sector bancario al tener visos de inconstitucionalidad. Además, el Banco de España y el BCE presionan para que no haya retroactividad y no poner en peligro la estabilidad financiera.

Por eso, la única salida parece un pacto, que es lo que las entidades propusieron al Gobierno en septiembre y este aceptó en octubre: eliminar las cláusulas de ahora en adelante pero sin retroactividad, a la espera de la sentencia de Madrid y la del Tribunal de Justicia de la UE para el que se elaboró el informe de la Comisión.

Ahora bien, si estas sentencias tampoco pueden extrapolarse a todos los casos, como sostiene López Sánchez, volvemos a la casilla de salida: la banca y el supervisor solo aceptarán un pacto sin retroactividad, y los afectados y las asociaciones de consumidores no se conformarán con menos que la retroactividad total. En todo caso, no se espera que ninguna de las dos sentencias llegue antes de las elecciones del 20-D.

Es el momento de demanda a tú banco y conseguir lo que te corresponde. En RSa estamos para ayudarle y velar por sus intereses.

Viernes, 13 de Noviembre 2015

BRUSELAS PIDE A LA BANCA DEVOLVER EL DINERO DE LAS CLÁUSULAS SUELO NULAS.

La Comisión Europea se muestra tajante. Los tribunales nacionales no tienen competencia, salvo en casos excepcionales, para limitar las indemnizaciones a un consumidor cuando se anula por abusiva la cláusula de un contrato. Y según el organismo europeo, en el caso de las cláusulas suelo de las hipotecas anuladas por el Supremo en 2013, no concurren las circunstancias necesarias para limitar el derecho retroactivo a una indemnización para los perjudicados.

El documento de la Comisión se opone con contundencia a los argumentos esgrimidos por el Supremo para limitar la retroactividad. Y Bruselas invoca la jurisprudencia europea para pedir a los jueces comunitarios que rebatan al tribunal español y reconozca el derecho retroactivo de los consumidores a ser compensados por lo que pagaron de más como consecuencia de las llamadas cláusulas suelo.

El informe de la Comisión es solo una de las alegaciones presentadas ante el Tribunal de Justicia Europeo, con sede en Luxemburgo. Pero dado que la Comisión es la encargada de velar por el cumplimiento de la directiva, puede tener bastante influencia en el futuro veredicto. Si los jueces siguen el razonamiento de la Comisión, la futura sentencia podría suponer una factura multimillonaria para la banca española.

Miércoles, 28 de Octubre 2015

LOS AUTÓNOMOS TAMBIÉN PUEDEN ELIMINAR LA CLAUSULA SUELO DE SU HIPOTECA.

En nuestros despacho hemos tenido muchos clientes autónomos que al ponerse en contacto con su banco les han indicado que no pueden aceptar la eliminación de la clausula suelo por ser hipotecas destinadas a negocios. Esta opción es totalmente FALSA.

El Juzgado de lo Mercantil nº1 de Murcia resolvía así el litigio entre el Banco Popular y el trabajador autónomo, a quien la entidad había otorgado un préstamo por un local imponiendo una cláusula suelo del 4%. Desestimando los argumentos del banco, el organismo de Justicia determinó que no se dieron las condiciones de transparencia debidas.

El banco defendió en todo momento que se informó al trabajador puntualmente sobre las condiciones de la hipoteca.

El juzgado, sin embargo, estimó que la entidad no había demostrado haber proporcionado datos veraces y completos a su cliente, de modo que éste pudiera actuar con total conocimiento de causa y pleno conocimiento de lo que estaba firmando.

La resolución del juzgado murciano sigue el mismo camino de otras similares en casos que afectan a pequeñas y medianas empresas, enfrentadas en los tribunales a bancos que les han concedido hipotecas por naves o locales incluyendo un 'suelo' que les impide beneficiarse de las bajadas de los tipos de interés

.

SI ERES AUTÓNOMO PONTE EN CONTACTO CON NOSOTROS, SABEMOS COMO ELIMINAR LA CLAUSULA SUELO DE LA HIPOTECA DE TÚ LOCAL O NEGOCIO.

¿QUE BANCOS ESTÁN OFRECIENDO ACUERDOS TRAMPAS CON RESPECTO A LAS CLAUSULA SUELO?

Desde RSa Abogados hemos estudiados las estrategias de cada una de las entidades bancarias, ya que tenemos clientes de todas ellas y sabemos a la perfección como funcionan.

- Unicaja: Está ofreciendo varios tipos de acuerdo algunos que rebajan el interés durante toda la hipoteca y otros que la rebajan durante unos meses o años y luego la suspenden. Tampoco ofrecen ningún tipo de devolución de cantidades así que es totalmente desaconsejable firmar estos acuerdos sobre la cláusula suelo.

- La Caixa: Ofrece la suspensión indefinida en muchos casos pero no devuelve ni un euro de lo pagado de más por la cláusula suelo. Es evidente que es una mala opción pues lo pagado de más puede ir de los 2000 a los 10000 euros que si no se reclaman se perderían. Además al ser una suspensión unilateral podría La Caixa volver a aplicarla en cualquier momento y tampoco produce ningún tipo de efectos en terceros.

- Banco Popular: Ofrece rebajas y suspensiones de la cláusula suelo a algunos clientes pero en ningún caso devuelve lo pagado de más. Además en bastantes casos hace firmar la renuncia de cualquier acción por lo que no hay que firmar nunca estos acuerdos que incluyan implícita o explícitamente renuncia de nuestros derechos.

- CaIxa Catalunya: Ha enviado una carta a los clientes diciendo que se les suspende la cláusula suelo al pasar a formar parte del Grupo BBVA. Sin embargo no se les va a devolver lo pagado de más así que recomendamos emprender acciones para recuperar esas cantidades cobradas indebidamente. Además como es una suspensión podría volver a aplicarse y no tiene efectos ante terceros. De hecho en bastantes casos nos estamos encontrado que han cedido el crédito a fondos buitre y que estos no dejarán de aplicar la cláusula suelo por lo que en todos los casos puede pasar lo mismo.

- Bankia, Ibercaja, Liberbank y Banca Pueyo: Un caso parecido al del Sabadell, a los clientes que se quejan o reclaman los ofrecen la rebaja de tipo de interés o suspensión de la cláusula suelo. Como en los casos anteriores es una suspensión y no la eliminación total así que no produce efectos ante terceros. Tampoco devuelven cantidades y muchas veces hacen firmar acuerdos y estos incluyen siempre renuncia de acciones.

Nuevamente es totalmente desaconsejable firmar.

SOMOS EXPERTOS EN LA ELIMINACIÓN DE CLAUSULA SUELO Y SABEMOS A LA PERFECCIÓN LAS ESTRATEGIAS DE LOS BANCOS.

NO CONSIENTAS QUE TE ENGAÑEN DE NUEVO. ASESORATE TOTALMENTE GRATIS CON NOSOTROS.

ACUERDOS TRAMPA QUE ESTÁN UTILIZANDO LOS BANCOS PARA EVITAR ELIMINAR LA CLAUSULA SUELO Y DEVOLVER EL DINERO PAGADO DE MÁS.

Los bancos están perdiendo en los juzgados los casos por cláusula suelo y les están obligando a anular la cláusula suelo y devolver lo pagado por lo que ante esa situación estos han pensado una nueva manera de seguir aprovechándose de los clientes y es mediante "acuerdos trampa".

Estos "acuerdos trampa" permiten rebajar,quitar temporalmente, o dejar de aplicar la cláusula suelo en las hipotecas hasta el final del contrato.

Sin embargo si usted llega a este tipo de acuerdos se obliga a renunciar a todo lo pagado de más y además si se firma el acuerdo no permite tampoco eliminarla totalmente pues una suspensión (o inaplicación) de la cláusula suelo no es lo mismo que su eliminación total pues no produce los mismos efectos.

La banca, desesperada por las derrotas que está cosechando en los juzgados, se ha lanzado a ofrecer estos acuerdos trampa. Incluso algunos bancos como La Caixa, Ibercaja o Liberbank lo están ofreciendo de forma masiva.

Ante estos intentos desesperados de los bancos, desde RSa Abogados os aconsejamos que no firméis nada antes de consultarlo con nuestros abogados especializados en clausulas suelo ya que firmar un acuerdo de este tipo significa perder muchos miles de euros y la posibilidad de eliminar la cláusula suelo definitivamente.

Además si recibís cualquier comunicación del banco, ya sea por carta o por teléfono, diciendo que os rebajan o os dejan de aplicar la cláusula suelo también os recomendamos que contactéis con nosotros para evitar engaños.

NO TE DEJES ENGAÑAR. CONSULTA TÚ CASO CON PROFESIONALES.

NOSOTROS TE ASESORAMOS GRATIS Y NO COBRAMOS LA CONSULTA.

DEJA TÚ NÚMERO EN EL CHAT DE FACEBOOK Y NOSOTROS TE LLAMAMOS O BIEN ESCRIBE A clausulasuelo@rsa-abogados.com

Lunes, 31 de Agosto 2015

POSIBLES SOLUCIONES "TRAMPA" A LAS POLÉMICAS CLÁUSULAS SUELO.

Los bancos están ofreciendo, cada vez más, "acuerdos trampa" para rebajar, quitar temporalmente, o dejar de aplicar la cláusula suelo en las hipotecas hasta el final del contrato.

La banca está siendo más flexible porque "ganar una demanda por cláusula suelo es más fácil que nunca", porque "el Tribunal Supremo (TS) ya ha dictado doctrina, y la nulidad y la retroactividad desde mayo de 2013 está garantizada si se demuestra la falta de transparencia, lo cual se ha producido en la práctica totalidad de las contrataciones".

El problema viene cuando estos 'arreglos' tienen "trampa".

La oferta que más está proliferando es que el banco deja de aplicar la cláusula suelo unilateralmente, bajo la falsa expresión, de que "te la quitan". "En realidad, lo que están haciendo es dejar pasar la parte correspondiente a la cláusula suelo en el recibo hipotecario". "Esta reducción no supone el reconocimiento expreso de la nulidad de la cláusula suelo y podrían volver a activarla en cualquier momento".Es más, las entidades podrían incluso reclamar el dinero que no te han cobrado durante el tiempo que te han suspendido la cláusula suelo". "Por este motivo, el banco nunca da por escrito al cliente que admite la nulidad de dicha cláusula, ni modifica las escrituras de la hipoteca.

"Con esta actuación,se crea la falsa apariencia de eliminar la cláusula suelo". Y es que el cliente, al aceptarlo, aunque sea por omisión, renuncia a la posibilidad de reclamar su retroactividad aunque no firme ningún documento al respecto.

"En ocasiones, sucede que además le ponen como condición la contratación de otro producto, lo que podría suponer un delito de extorsión tal y como viene tipificado en el artículo 243 del Código Penal".

Ante esta situación, desde RSa Abogados recomendamos que cualquier oferta del banco se solicite por escrito, y, teniendo en cuenta que desde los departamentos legales de los bancos se instruye a los departamentos comerciales de los mismos para evitar dejar constancia fehaciente de sus ofertas, cada vez que se hable con el interlocutor del banco, grabar la conversación -legal siempre y cuando uno de los interlocutores sea el que grabe y que luego esa conversación no se difunda públicamente-.

Desde Rsa Abogados recordamos que "los hipotecados afectados tienen que tener en cuenta que, tras la sentencia del Supremo dictando doctrina sobre las cláusulas suelo, se puede, no sólo reclamar con todas las garantías para conseguir la devolución de los intereses pagados de más desde el 9 de mayo de 2013, sino también que el banco corra con los gastos del procedimiento gracias a la más que previsible condena en costas".

AHORA ES MÁS FÁCIL QUE NUNCA.

Somos especialistas en eliminación de clausula suelo y sabemos todos los trucos de los bancos, no dejen que te engañen de nuevo.

Asesorate gratis con nosotros y no firmes nada sin hablar antes con un letrado especialista.

Jueves, 31 de Julio 2015

CRITERIOS PARA LA CUSTODIA COMPARTIDA

DOCTRINA.-

"la interpretación de los artículos 92, 5 , 6 y 7 CC debe estar fundada en el interés de los menores que van a quedar afectados por la medida que se deba tomar, que se acordará cuando concurran criterios tales como la práctica anterior de los progenitores en sus relaciones con el menor y sus aptitudes personales; los deseos manifestados por los menores competentes; el número de hijos; el cumplimiento por parte de los progenitores de sus deberes en relación con los hijos y el respeto mutuo en sus relaciones personales; el resultado de los informes exigidos legalmente, y, en definitiva, cualquier otro que permita a los menores una vida adecuada, aunque en la práctica pueda ser más compleja que la que se lleva a cabo cuando los progenitores conviven. Señalando que la redacción del art& iacute;culo 92 no permite concluir que se trate de una medida excepcional, sino que al contrario, habrá de considerarse normal e incluso deseable, porque permite que sea efectivo el derecho que los hijos tienen a relacionarse con ambos progenitores, aun en situaciones de crisis, siempre que ello sea posible y en tanto en cuanto lo sea".

DE LOS ALIMENTOS EN CUSTODIA COMPARTIDA.-

Cuando existen diferencias sustanciales en los ingresos y recursos ... y no es posible cumplir la regla de atemperar los alimentos a las necesidades de los hijos y recursos de los padres - artículo 93 CC - especialmente en el momento en que estos permanecen bajo la custodia del menos favorecido, como ocurre en este caso, en el que la diferencia de ingresos de uno y otro es sustancial, lo que determina que el padre vendrá obligado a satisfacer en este concepto la cifra de quinientos euros al mes; cifra que se actualizará el día 1 de enero de cada año conforme al IPC publicado por el Instituto Nacional de Estadística u organismo que lo sustituya. Abonará también el 10 % de los gastos de guardería, si los hubiera, la cuota del club deportivo de Tablada, si se mantiene, así como a la mitad de los gastos de salud que no estén cubiertos por la seguridad social o por seguro médico, y de la misma forma los gastos extraordinarios.

Jueves, 10 de Julio 2015.

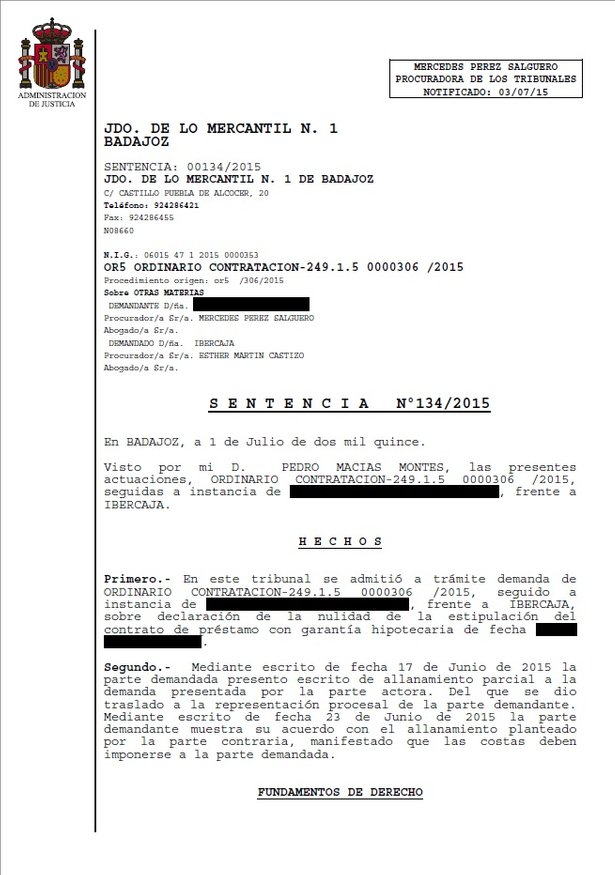

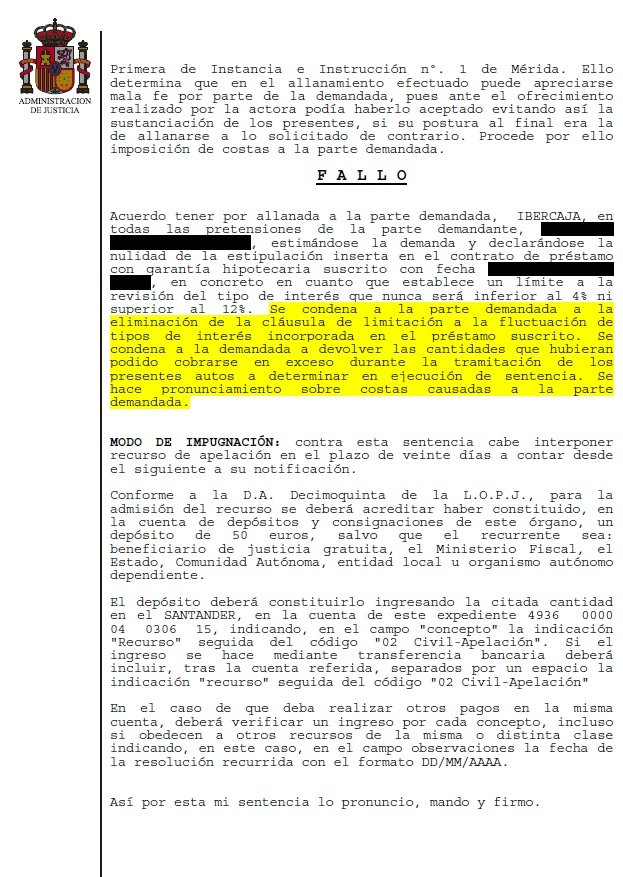

NUEVO ÉXITO DE RSa ABOGADOS.

Hemos conseguido una nueva sentencia en el Juzgado de lo Mercantil Nüm. 1 de Badajoz por la que se condena a la entidad bancaria Caja de Badajoz ( Ibercaja) a eliminar la clausula suelo de la hipoteca de nuestro cliente, devolver las cantidades abonadas de más y las costas del procedimiento.

Viernes, 03 de Julio 2015.

LAS 15 NOVEDADES DEL CÓDIGO PENAL

El pasado día 1 de julio entró en vigor el nuevo Código Penal, que viene a sustituir al texto que fue aprobado en 1995 y que ha sido objeto desde entonces de numerosas reformas parciales. Éstas son sus principales novedades:

1. "CADENA PERPETUA" REVISABLE. La prisión permanente revisable se podrá alargar durante toda la vida del recluso, aunque, pasado un periodo de 25 a 35 años, se evaluará si su pronóstico de reinserción es favorable y puede quedar en libertad. Esta pena solo se impondrá en casos excepcionales como terrorismo, asesinatos en serie, de menores 16 años o cometidos por grupos organizados.

2. DELITO DE FINANCIACIÓN ILEGAL DE PARTIDOS POLÍTICOS. Se castigará con cárcel a los españoles que acepten o entreguen donaciones superiores a los 500.000 euros, o de 100.000 euros si son extranjeros.

3. ELEVA LA EDAD DE CONSENTIMIENTO SEXUAL A LOS 16. Para mejorar la protección a los menores, sobre todo en la lucha contra la prostitución infantil, la norma determina que realizar actos de carácter sexual con menores de 16 años se considera como un hecho delictivo, salvo que se trate de relaciones consentidas con una persona próxima al menor por edad y grado de desarrollo o madurez.

4. EL 'CASO DE OLVIDO HORMIGOS'. Compartir vídeos íntimos sin permiso en la red será delito, aunque la grabación se hubiera realizado con el consentimiento de la víctima. Casos como el de la concejal Olvido Hormigos u otros en los que se difundan vídeos eróticos de una persona contra su voluntad tendrán una pena de cárcel de tres meses a un año.

5. MALTRATO ANIMAL. Se agravará el abandono de animales, que llevará aparejado el pago de una multa de uno a seis meses, mientras que se tipifica por primera vez la explotación sexual de animales o el maltrato en peleas de gallos o perros.

6. PORNOGRAFÍA INFANTIL. Aumentarán las penas para la prostitución de menores o incapaces, mientras que se castigará a quien contacte con un adolescente, menor de 16 años, a través de las nuevas tecnologías para intentar que facilite imágenes pornográficas. Además, se regulará el "hostigamiento" mediante llamadas telefónicas o seguimientos a una persona, que en muchas ocasiones no podía perseguirse como delito de amenazas o coacciones al no haber violencia.

7. ELIMINAR LOS ANTECEDENTES PENALES. Los condenados que hayan cumplido su pena podrán pedir que se eliminen sus antecedentes. Para ello tendrá que transcurrir, sin que vuelvan a delinquir, un plazo de seis meses para las penas leves; de dos años para las penas que no excedan de doce meses y las impuestas por delitos imprudentes, tres para las restantes penas menos graves inferiores a tres años; cinco para las iguales o superiores a tres años; y diez para las graves.

8. MATRIMONIO FORZADO. Hasta tres años de cárcel le pueden 'caer' a quien coaccione a otro a contraer matrimonio. Se trata de un castigo reclamado por la Unión Europea para evitar la trata de seres humanos y que está regulado en Francia, Dinamarca, Reino Unido, Alemania o Noruega.

9. PIQUETES EN HUELGAS. Las penas de cárcel a quienes impidan o limiten el derecho de huelga se reducen a los dos años, por lo que una persona sin antecedentes no deberá obligatoriamente ingresar en prisión.

10. ROBOS Y HURTOS. Se aumenta la persecución de multirreincidentes, butrones, alunizajes o robo de cable de cobre o suministro eléctrico.

11. EXPULSIÓN DE EUROPEOS. Excepcionalmente, un ciudadano de la Unión Europea podrá ser expulsado de España si representa una amenaza grave para la seguridad pública. Hasta ahora esta medida solo se podía aplicar a los extranjeros que no pertenecieran a países comunitarios.

12. SUPRESIÓN DE FALTAS. Se elimina el libro dedicado a las faltas, que pasan a ser consideradas delitos leves o sanciones administrativas. A diferencia de muchos delitos, estos ilícitos de escasa gravedad se resuelven ágilmente en juicios de faltas y hasta ahora no han conllevado penas de prisión ni han dejado antecedentes penales, que impidan, por ejemplo, presentarse a una oposición.

13. INDULTOS. El Gobierno tendrá que enviar, cada seis meses, al Congreso de los Diputados un informe sobre la concesión y denegación de indultos. Para presentar los datos, un alto cargo del Ministerio de Justicia solicitará su comparecencia ante la Comisión de Justicia de la cámara alta.

14. LOS CONDENADOS POR TERRORISMO NO PODRÁN SER PROFESORES. El texto incluye una inhabilitación especial para evitar que los expresos de ETA puedan ejercer como profesores.

15. DELIMITA LA RESPONSABILIDAD PENAL DE LAS PERSONAS JURÍDICAS. El Código Penal delimita la responsabilidad penal de las personas jurídicas que ya recogía la reforma de 2010 y aclara los supuestos en los que incurriría en uno de los 31 delitos tipificados.

Jueves, 02 de Julio 2015.

A PARTIR DE HOY ESTO ES LO QUE PASA SI INCUMPLES EL RÉGIMEN DE VISITAS DE LOS HIJOS.

Con la reforma del Código Penal, el impago de la pensión de alimentos a los hijos seguirá siendo un delito de abandono de familia

Hoy entra en vigor la reforma del Código Penal. Con este cambio legislativo el incumplimiento de las obligaciones familiares dejará de ser considerado falta, lo que afecta especialmente a los casos de separación y divorcio. Es muy frecuente que los juzgados de instrucción resuelvan conflictos entre progenitores que están separados o divorciados por incumplimientos del régimen de visitas de los hijos, comunicaciones y estancias, establecidos en un convenio judicialmente aprobado o en la sentencia de un juez. «Todos los días en los tribunales tenemos casos de un padre o madre que ha sido denunciado por el otro progenitor por retrasarse en la hora de entregar al hijo, o porque se ha quedado un día más con él en vacaciones o porque no deja que el menor hable por teléfono con el padre que no está».

Hasta hoy estos asuntos eran considerados faltas leves. «Un progenitor denunciaba al otro en una Comisaría de la Policía Nacional, se iniciaba un procedimiento, sin abogado, que concluía en un juicio de faltas sin costas. El juez podía imponer una multa que dependía de los ingresos del denunciado, o una sanción como trabajos para la comunidad».

Pero esto cambia a partir de hoy. Con la reforma del Código Penal esas faltas se despenalizan y dejan de ser objeto de denuncia. A partir de ahora, si un padre o una madre incumple el régimen de visitas de su hijo, que ha sido establecido por resolución judicial, deberá iniciar un procedimiento de ejecución ante el juzgado de familia que dictó la sentencia. «Necesitará un abogado y un procurador, y si pierde deberá asumir las costas del juicio. Si el juez decide sancionar al denunciado, este pagará las costas y puede requerirle para que cumpla la sentencia bajo apercibimiento de sanción económica o incluso retirada de la custodia». Se cree que con esta nueva legislación se dilatarán los procedimientos, «ya que dependerá de la carga del trabajo del juzgado».

«Los casos de faltas de este tipo que ya estaban en trámite hasta hoy se van a archivar». Con lo cual muchos padres y madres tendrán que empezar de nuevo otro procedimiento.

Pensión de alimentos

La otra novedad que introduce la nueva reforma legislativa en los deberes de familia son los llamados «juicio sobre delitos leves» (una adaptación de los actuales juicios de faltas) que corresponderán a los juzgados de instrucción. «Se sigue la vía penal y serán para casos más graves y situaciones reiteradas, por ejemplo un padre o madre que lleva dos meses sin ver a su hijo».

El nuevo Código Penal no afecta al impago de la pensión de alimentos a los hijos que seguirá siendo considerado un delito de abandono de familia y, por tanto, se podrá denunciar por vía penal en una comisaría de la Policía Nacional o en un juzgado de guardia. Está sancionado con pena de 3 meses a 1 año de prisión o multa de 6 a 24 meses.

Miercoles, 01 de Julio 2015.

SUELO HIPOTECAS - ¿QUÉ DICE LA LEY Y CÓMO QUITARLO?

¿Qué es el suelo hipotecario?

La cláusula suelo o suelo hipotecario es un tipo mínimo de interés que no permite que el hipotecado pague menos cuando el Euríbor está bajo. En otras palabras, es el interés mínimo que vamos a pagar, pase lo que pase, durante toda la vida de la hipoteca. Los contratos que contemplan este interés mínimo, suelen situarlo entre el 3 y el 5% y funcionan de la siguiente manera:

Si Euribor + diferencial = inferior al suelo, se aplica el interés suelo

Si Euribor + diferencial = superior al suelo, se aplica Euribor + diferencial

En resumen, el banco aplicará siempre el interés más alto de los dos.

¿Cómo sé si mi hipoteca tiene cláusula suelo?

Para saber si tienes cláusula suelo, busca en tu contrato el apartado que se llama “interés” o “tipos de interés” . Hay que saber que no veremos las palabras “cláusula suelo” por ninguna parte , pero no por ello debemos pensar que no la tenemos incluida, ya que las entidades bancarias le aplican diferentes nombres:

- Limitaciones a la baja del tipo de interés

- Tipo de interés mínimo

- Horquilla de interés

- Limitación del tipo de interés

- Túnel

- El tipo de interés pactado no podrá ser superior a XX ni inferior a XX

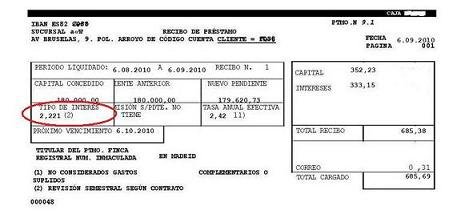

En general, la factura indica claramente el tipo de interés aplicado. En el siguiente ejemplo es de 2,221. Solo habría que mirar si esta cifra (2,221) cambia tras la revisión que el banco nos hace cada 12 o 6 meses, es decir, si el interés baja cuando el Euríbor baja con respecto al mismo mes de hace un año ( ver la cotización del Euríbor desde 2008). Si nuestra factura no indica el interés aplicado, podemos comparar el importe mensual (685,69 en el ejemplo) que pagaremos tras la nueva revisión con el que pagábamos hasta ahora. Sabremos que tenemos suelo si el Euríbor ha bajado con respecto a hace 12 meses pero nuestra cuota no ha bajado ni un céntimo.

Otra forma de saber si tenemos suelo es responder a esta pregunta: ¿en algún momento de los 2 últimos años (2012 y 2013) has notado alguna rebaja en tu cuota? El Euribor lleva 2 años seguidos descendiendo, así que los que respondan que no, tienen un suelo.

¿Qué dice la ley sobre la cláusula suelo?

La cláusula suelo es totalmente legal en España. Es por eso que bancos como La Caixa o Banco Sabadell todavía comercializan hipotecas con suelo en 2014; la ley se lo permite. Hasta el Banco de España los respaldó en un informe, arguyendo que (1) también existe un “techo” que protege al hipotecado, (2) este interés mínimo estaba en el contrato a la vista del cliente y (3) existe el libre mercado y el cliente siempre es libre de irse a otra entidad.

En resumen, los bancos no están obligados a quitarlo ni rebajarlo a no ser que un juez diga lo contrario .

Sin embargo, en mayo de 2013 una sentencia del Tribunal Supremo dictaminó la nulidad de estas cláusulas, siempre y cuando no haya habido información transparente por parte del banco o puedan inducir a equívocos.

Así, hay 3 supuestos en que el hipotecado puede demandar al banco por abuso relacionado con estas cláusulas:

- Cuando no se ha firmado la oferta vinculante o en ella no figuraba el suelo. Si el “pre-contrato”, es decir, la oferta definitiva que nos hizo el banco con sus últimas condiciones no llegó a ser firmado por nosotros o sí lo firmamos pero sin que en él constara la cláusula suelo, podemos alegar desconocimiento en una demanda.

- Cuando hay un desfase entre suelo y techo o cuando no existe techo. El suelo protege al banco de manera que no cobre menos de X intereses si el Euribor baja a mínimos, y el techo debe proteger al cliente para que no pague más de X intereses si el Euribor sube a máximos. Si el contrato solo protege al banco, es perfectamente denunciable.

- Si a pesar de constar suelo y techo en el contrato, el cliente no fue debidamente informado de lo que firmaba . La cláusula suelo queda perdida entre los más de 60 páginas que puede llegar a tener un contrato hipotecario, y ni siquiera aparece como “cláusula suelo”, lo que la haría más detectable, sino como interés mínimo, etc. Tanto el banco como el notario deben explicar al firmante a qué se estaban comprometiendo al aceptar esta cláusula, ya que la jerga bancaria no siempre es comprensible para los no especialistas en finanzas. No haber sido informados debidamente también es una causa por la que poder reclamar.

¿Cómo actúa el Banco de España?

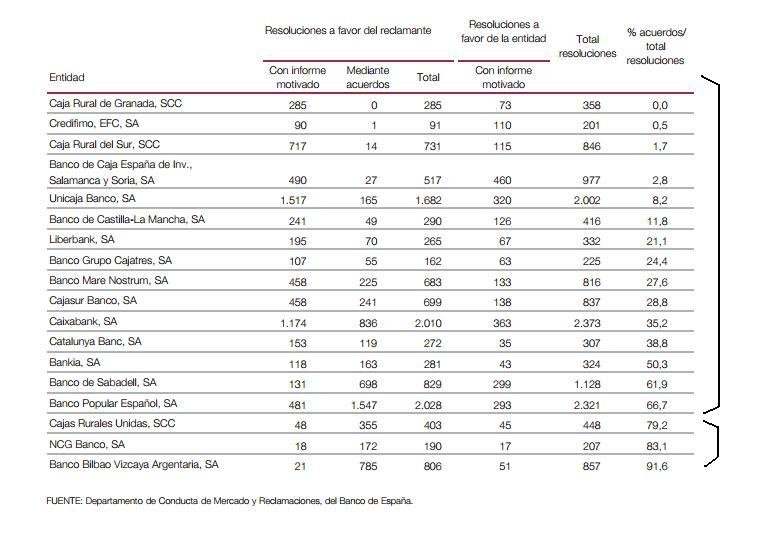

La Memoria de Reclamaciones 2013 del Banco de España , publicada en diciembre de 2014, revela que este ha sido el año con más demandas con mucha diferencia, y que el 53 % de estas reclamaciones presentadas al supervisor están relacionadas con el suelo hipotecario. Es por eso la memoria es más explícita que nunca acerca del papel que desempeña el Banco de España en las reclamaciones por cláusulas suelo.

Los puntos más importantes a saber son:

1. El Banco de España falla a favor del cliente bancario entre el 0 % y el 66,7 % de las veces

Así lo demuestra la siguiente tabla incluida en el último informe del BdE:

El porcentaje es mucho mayor en el caso de BBVA, NCG Banco (Caixa Galicia) y Cajamar, los tres últimos bancos de la lista que, tras la sentencia de la Sala de lo Civil del Tribunal Supremo n.º 241/2013, de 9 de mayo, se vieron forzados a retirar el suelo de todas sus hipotecas. Estos bancos alcanzan entre un 79,2 % y un 91,6 % de reclamaciones resueltas, como es lógico, a favor del afectado.

2. Para elaborar su informe a favor o en contra del demandante, el BdE valora los siguientes puntos:

- Que haya oferta vinculante . Es decir, que cumpla con la Orden de 5 de mayo de 1994 que establece la obligación del banco de entregar al solicitante una oferta vinculante con antelación suficiente, firmada por el prestatario, que mencione el derecho del cliente a consultar el proyecto de escritura en la notaría y que haga referencia al plazo de vigencia de la oferta vinculante.

- Que la cláusula suelo aparezca en la FIPRE . Tal y como exige la Orden EHA/2899/2011, los límites de la variación de los tipos de interés deben aparecer en la Ficha de Información Personalizada (FIPER), en la Ficha de Información Precontractual (FIPRE) y en la oferta vinculante. Aunque si la oferta vinculante y la FIPER se ofrecen en el mismo momento, podrá darse la información en un solo documento.

- Que el cliente haya escrito su conformidad con el suelo al lado de su firma . La entrada en vigor de la Ley 1/2013 supone que en el caso de que el contrato hipotecario contenga limitaciones a la variabilidad del tipo de interés, esto es suelo, la escritura pública debe incluir, junto a la firma del cliente, una “expresión manuscrita por la que el prestatario manifieste que ha sido adecuadamente advertido de los posibles riesgos derivados del contrato”.

- Que el banco haya informado de esta cláusula al menos 3 días antes de la firma . La existencia del suelo ha de conocerse con al menos tres días hábiles de antelación, los mismos tres días de que dispone cualquier cliente para examinar la escritura pública de formalización de la hipoteca en el despacho del notario, tal y como reza la Orden EHA/2899/2011.

Si no se cumple alguna de estas reglas, el BdE considera que las cláusulas suelo que no se han redactado con la claridad exigible y que la actuación de la entidad se considera entonces contraria a las buenas prácticas bancarias.

Por el contrario, si el hipotecado ha sido bien informado, la cláusula suelo no es abusiva , tal y como se desprende de este párrafo incluido en el informe sobre suelo:

Las cláusulas de limitación a la variación de los tipos de interés, si reúnen los requisitos de transparencia, son lícitas, al ser facultad de la entidad fijar el tipo de interés al que presta el dinero. Su inclusión en los contratos de préstamo hipotecario a interés variable responde a razones objetivas y su utilización ha sido tolerada largo tiempo por el mercado, por lo que no puede concluirse que se trate de cláusulas inusuales o extravagantes.

3. La resolución del Banco de España no es vinculante

El informe que a partir de esos datos dicte el Banco de España jugará un papel más o menos importante tanto en la resolución por parte del banco como en caso de que el reclamante lleve el caso a juicio, pero en ningún caso este informe tiene carácter de orden ni es vinculante . De hecho, en esta última Memoria de Reclamaciones de 2013, el Banco de España se encarga de recordarnos que el organismos no puede:

- Declarar estas cláusulas abusivas

- Determinar la nulidad de un contrato

- Hacer valer sentencias judiciales

- Declarar retroactividad de las cláusulas suelo

¿Qué pasa si la hipoteca es bonificada?

En los casos en que el banco prometió al hipotecado disminuir el diferencial de la hipoteca si contrataba varios productos con coste como seguros, tarjetas o planes de pensiones, a la vez que establecía un interés mínimo del que el cliente nunca podría bajar, el Banco de España ve muy claro que se trata de contratos contrarios a las buenas prácticas y usos financieros.

Así, en la página 385 de la Memoria de Reclamaciones de 2013 se explica lo siguiente:

Cuando se incluyen cláusulas suelo en contratos en los que se prevén bonificaciones al diferencial aplicable al tipo de interés de referencia, condicionadas a la contratación de una serie de productos y/o servicios bancarios, el DCMR viene entendiendo que dicha inclusión es contraria a las buenas prácticas y usos financieros si no se informa adecuadamente al prestatario, con la necesaria antelación a la firma del préstamo, sobre la existencia de dicho suelo y las implicaciones que puede tener respecto a las bonificaciones.

El motivo es que la cláusula suelo puede hacer parcial o totalmente inoperantes las bonificaciones si el tipo de referencia pactado baja hasta determinado nivel y, por tanto, el cliente puede ver frustradas sus expectativas de abaratamiento del coste del préstamo, mientras que la entidad logra una mayor vinculación del prestatario.

¿En qué casos el banco está obligado a devolvernos el dinero cobrado de más?

El 22 de febrero de 2015 el Tribunal Supremo (TS) anunció que la banca deberá devolver las cantidades que ha estado cobrando de más por la cláusula suelo desde el 9 de mayo de 2013, en los casos en que exista falta de transparencia de información . ¿Por qué esta fecha? Porque fue cuando el TS obligó a los bancos a advertir expresamente a los clientes que si firman una hipoteca con suelo no podrán beneficiarse de determinadas bajadas del Euríbor. Así que entiende que todos los que no han cumplido este fallo han estado cobrando ilegalmente a sus clientes.

El Supremo declaró que las cláusulas suelo son "lícitas siempre que su transparencia permita al consumidor" identificarlas "como definidoras del objeto principal del contrato y conocer el real reparto de riesgos de la variabilidad de los tipos".

Precisaba que también lo son incluso si el cliente se benefició "durante un tiempo" de caídas en el Euríbor, y que meros "formalismos carentes de eficacia", como la lectura del contrato por parte del notario, no pueden sustituir el "perfecto conocimiento" de todos los términos del mismo, imprescindible para que el consumidor decida si lo firma o no.

Viernes, 26 de Junio 2015.

LIBERBANK ACEPTA POR PRIMER VEZ LA NULIDAD DE LA CLAUSULA SUELO HIPOTECARIA.

El banco se muestra conforme a eliminarla y a devolver la cantidad cobrada de más desde mayo de 2013. De esta manera, Liberbank reconoce la nulidad de la cláusula suelo y se allana en tres de los extremos planteados en la demanda, ya que además de admitir dicha nulidad, el banco se muestra conforme a eliminar la cláusula del contrato y a devolver también las cantidades cobradas de más e indebidamente, pero sólo desde mayo de 2013, fecha en que se dictó la primera sentencia del Tribunal Supremo sobre cláusulas suelo, y en la que decretó la ilegalidad de la misma.

CONSULTANOS GRATIS, SE ESTÁN GANANDO TODAS LAS CLAUSULA SUELO.

Miercoles, 24 de Junio 2015.

¿POR QUÉ ELEGIR UN ABOGADO ESPECIALISTA EN ACCIDENTES DE TRÁFICO?:

La valoración de las indemnizaciones por accidentes de tráfico depende de factores objetivos (días de hospitalización, días de baja, etc) pero también de factores subjetivos. Lo que quieren las aseguradoras además de que se contraten sus propios abogados es decidir el número de sesiones de rehabilitación y las pruebas que deben realizar y llegar a un acuerdo rápido y mínimo para cerrar el expediente y pasar a otro nuevo.

Cuantas menos sesiones de rehabilitación para el lesionado, menor es el gasto médico soportado por la aseguradora y menor es la indemnización por el accidente, debido al acortamiento hasta la curación.

Las aseguradoras tienen convenios entre ellas, por lo tanto, querrán llegar a acuerdos beneficiosos para ambas, no para usted.

Tu propia aseguradora no busca que obtengas la indemnización correcta acorde con tus lesiones sino que lo que quiere es tener a una persona menos con un expediente abierto por un accidente.

“Lo importante de todo el proceso es tener un abogado independiente que este especializado en lesiones derivadas por accidentes de tráfico, las empresas de seguros solo piensan en su beneficio y no en el suyo, tienen convenios entre ellas para pagar y ofrecer lo menos posible, ahí es cuando nosotros nos ocupamos de que ocurra todo lo contrario y siempre luchamos por tus intereses.”.

En Rsa Abogados conseguimos la mayor indemnización para usted y no dependemos de ninguna compañía aseguradora

Miercoles, 10 de Junio 2015..

¿ES NECESARIO UN ABOGADO PARA RECLAMAR POR MIS LESIONES?

Cuando tenemos un accidente donde hemos sufrido lesiones y daños nos planteamos si basta con dar parte a nuestra aseguradora para que tramite la reclamación. ¿Es esta la mejor forma de reclamar? ¿Es más conveniente buscar el asesoramiento de un abogado especialista en reclamaciones de tráfico? ¿Me compensará económicamente?

De entrada existen dos formas de afrontar nuestra reclamación:

- A través de tu aseguradora: Puedes utilizar esta vía cuando tengas contratada en tu seguro de automóvil la cobertura de reclamación y defensa jurídica. En este caso, la compañía nos asistirá en nuestra reclamación, bien a través de sus abogados, bien a través de los tramitadores de siniestros.

- A través de un abogado particular externo: En este caso te decides por un abogado particular ajeno a tu aseguradora para reclamar por lesiones.

¿Qué diferencias hay?

En ambos casos tu reclamación seguirá el trámite de reclamar a la aseguradora responsable del accidente tanto los daños como las lesiones sufridas. Para ello se servirá del parte amistoso, de los informes médicos y del peritaje, o factura de reparación, de los daños sufridos en el vehículo.

Las aseguradoras suelen catalogar los casos en función de las previsiones económicas del caso o del diagnóstico inicial, moviéndose a través de protocolos que no siempre consiguen la satisfacción del lesionado.

Sin embargo al reclamar por lesiones de un accidente existen otros factores que intervienen para alcanzar la máxima indemnización posible.

En primer lugar, la comunicación. Con la compañía de seguros la comunicación suele ser más distante. Recibiremos cartas, mails o llamadas puntuales en las que nos pedirán que les aportemos informes médicos y facturas. Cuando nuestra aseguradora reciba la oferta económica de la contraria nos informará de la misma para que la aceptemos o no. En el caso de un abogado particular la información será más constante y fluida. Podremos contactar con él de forma rápida para resolver las dudas que nos vayan surgiendo. Nos informará o alertará de la suficiencia o no de los informes que vamos consiguiendo. Buscará las distintas alternativas procesales que podemos utilizar para conseguir una mayor indemnización. Negociará con la contraria con total independencia con el objetivo de que la indemnización económica sea la máxima. Conoce directamente las formas de actuar de cada aseguradora, además de conocer cómo valoran los peritos o forenses que vayan a realizar los informes, con la ventaja de saber a priori si esos informes serán más o menos favorables para nuestros intereses.

Recuerda: En la mayoría de los casos los abogados particulares externos a las aseguradoras van a porcentaje de la indemnización conseguida. Por ello su interés por conseguir la máxima posible es mayor.

¿Nos compensará económicamente utilizar un abogado externo para reclamar nuestra indemnización?

Ya hemos dicho que los abogados externos suelen fijar sus honorarios de acuerdo a un porcentaje pactado previamente con el cliente. Pero, además, en todos los seguros que tengan suscrita la cobertura de defensa jurídica y reclamación tendrán además una cantidad para cubrir la minuta del abogado que libremente escojamos.

Atención. En la mayoría de casos nuestra aseguradora cubrirá a través de la cobertura de Defensa jurídica la totalidad o mayor parte de la minuta que en su día tengamos que pagar al abogado particular.

Debemos pensar que, desgraciadamente, en un accidente no todo se tramita de forma automática. Pueden surgir problemas como los que se detallan a continuación que requieren visitas personalizadas y asesoramiento independiente. Por ejemplo.

- Discrepancia con la culpa del accidente

- No conformidad con el peritaje realizado o con la declaración de siniestro total

- Discusión acerca del lucro cesante

- Discrepancia con los informes médicos cuando no estamos de acuerdo con el alta o con la valoración de nuestras lesiones

- Necesidad o no de interponer demanda civil o denuncia penal.

- Conceptos de gastos, traslados en ambulancia, objetos dañados, etc.

Recuerda: Debes reclamar por lesiones en el caso de que las tuvieras. En principio tu abogado particular no sólo te mantendrá más informado acerca de la evolución de tu caso. Además suelen conocer de primera mano a los forenses y aseguradoras contrarias. Definirán la mejor estrategia para tu caso en concreto. Además tu seguro podrá cubrir la totalidad o parte del abogado particular que elijas con lo que puedes llegar a tener las ventajas de un abogado particular con un coste cero o mínimo en cuanto a la minuta.

Desde Rsa Abogados te recomendamos que dejes siempre tú accidente de tráfico en manos de profesionales y no en abogados de compañías de seguros. Obtenemos para tí la máxima indemnización.

Miercoles, 10 de Junio 2015.

CUSTODIA COMPARTIDA.

“La custodia compartida requiere que los cónyuges se lleven bien y que prioricen el interés del menor”

La posición relativamente reciente del Tribunal Supremo, en España, es que la custodia compartida debe ser la regla general y no la excepción, incluso últimamente se ha dicho por nuestro Alto Tribunal que es el sistema más deseable. Puede imponerse por el Juez de oficio a los cónyuges y sin necesidad de informe favorable del Ministerio Fiscal.

Dicho lo cual, desde RSa Abogados creemos que la custodia compartida sigue siendo, por los menos en casos procedimiento contencioso, todavía la excepción y no la regla general. Ello es así porque la custodia compartida ha de cumplir una serie de requisitos, que resumidamente serían los siguientes: Edad del menor, se suele entender que antes de los tres años de edad, es mejor que el niño esté con la madre; aptitud de los padres, que los padres tengan las condiciones laborales y de domicilio necesarias para poder cuidar a los menores adecuadamente; motivación de los progenitores, es decir que no se aprecien motivos espurios como pedir la custodia compartida para no pagar la pensión, por ejemplo; dedicación que hayan tenido los padres con anterioridad, tanto en la situación anterior a la crisis, durante la crisis matrimonial, como en momento inmediatamente anterior a la presentación de la demanda; que ninguno de los padres esté afectado por causas que determinen un régimen de guardia y custodia restringido (alcoholismo, consumo de estupefacientes, estar en prisión), etc; que los padres tengan unas relaciones de respeto adecuadas; que no haya existido violencia de género; que así lo establezca el informe psicosocial, si éste se ha pedido y que interese al menor. Este interés se aprecia por el juzgador de instancia, según la prueba que se haya practicado en el juicio.

La preparación concienzuda de documentación, certificados acreditativos de las diversas situaciones en curso, prueba testifical, informes periciales, posición que siga la Audiencia provincial respectiva, y un buen informe oral, pueden ser determinantes para conseguir la custodia.

En fin, este sistema exige que los cónyuges se lleven muy bien, y tengan claro que el interés del menor prima sobre los intereses de los progenitores. Es decir por ejemplo si cedo custodia percibiré menos pensión, pero el desarrollo del menor va salir fortalecido por una relación plena con el otro progenitor, si éste es igualmente apto.

Hay curiosamente más voluntad de que prospere este tipo de régimen por parte de los operadores jurídicos, jueces y fiscales y letrados, que por los propios contendientes, que en muchas ocasiones “en plena batalla”, utilizan al niño para sus propios intereses.

Miercoles, 10 de Junio 2015.

ELIMINAR LA CLAUSULA SUELO DE TU HIPOTECA

Desde nuestro despacho, a sabiendas de que en muchas ocasiones la mejor opción para solventar de manera rápida y eficaz estos litigios es cerrar un acuerdo intermedio que beneficie a ambas partes, utilizamos todos nuestros recursos y contactos de cara a lograr tal objetivo.

Se trata de eliminar la aplicación de la cláusula suelo y lograr al menos una devolución parcial y bastante sustancial de las cantidades abonadas en exceso por aplicación del suelo, todo ello, sin necesidad de acudir a un costoso y largo procedimiento judicial, sino que, de manera económica, ajustándonos al posible acuerdo y sus condiciones económicas y en un tiempo récord de tan solo un mes o mes y medio.

Con todo ello, antes de acudir a un procedimiento judicial con altos costes y una duración mucho más amplia, siempre es mejor intentar alcanzar acuerdos, máxime, sabiendo que los mismos son viables siempre y cuando el asunto esté judicializado, es decir, que exista representación letrada y del correspondiente procurador, que defiendan el interés y derechos del cliente, normalmente, a través de una demanda de conciliación, que supone un ahorro total de las costas judiciales y que además, reduce casi a la inexistencia la intervención y así honorarios del procurador.

Siempre es mejor un mal acuerdo que un buen pleito, máxime cuando se trata de reducir tiempo y gastos para el cliente.

Miercoles, 10 de Junio 2015.

ELIMINA LA CLÁUSULA SUELO DE TU HIPOTECA Y AHORRA DINERO AL MES

Sábado, 06 de Junio 2015.

LA ENTIDADES BANCARIAS ESTÁN DESESPERADAS POR LLEGAR A ACUERDOS CON LOS CLIENTES.

Los juristas indican que en los últimos días una buena cantidad de clientes afectados por la cláusula suelo, han sido llamados por las diferentes entidades bancarias con la intención de llegar a un acuerdo y en apariencia eliminar esta cláusula suelo. Desafortunadamente para el cliente, en estos acuerdos siempre se hace constar que se está conforme con la cláusula suelo y también se acepta sin saberlo, que no se va a reclamar nada en absoluto. Esto significa que el cliente termina perdiendo de cualquier modo y ya no puede recuperar su dinero.

La intención de todo esto es disminuir las reclamaciones ya que se tendría la certeza de que la cláusula suelo será anulada con efectos retroactivos por lo menos desde mayo del año 2013, fecha estipulada como limite por el Tribunal Supremo. En este tipo de acuerdos que ahora se sabe son fraudulentos, se suele ofrecer la eliminación temporal de la cláusula suelo, así como la reducción del límite inferior o incluso una combinación de ambas. Sin embargo, convenientemente la entidad no hace mención alguna acerca del dinero cobrado indebidamente.

Se pone el ejemplo de un cliente al que llamaron para retirarle la cláusula suelo, sin embargo este acuerdo consistía en una disminución temporal de los intereses que posteriormente no se aplicaron. De forma verbal a este cliente le indicaron que el acuerdo no tenía ninguna relación con el juicio pendiente, pero lo cierto es que al final de escrito aparecía una cláusula en la que el cliente renunciaba a cualquier tipo de reclamación por concepto de cláusula suelo.

DESDE RSa ABOGADOS OS PEDIMOS QUE TENGAIS CUIDADO CON LOS ACUERDOS QUE SE FIRMAN CON LOS BANCOS, PUEDE SALIRTE AÚN MÁS CARO QUE TÚ CLAUSULA SUELO.

Viernes, 05 de Junio 2015.

ALERTAN SOBRE POSIBLES FRAUDES PARA ELIMINAR LA CLAUSULA SUELO.

Los juristas han lanzado la voz de alerta sobre posibles fraudes para eliminar las cláusulas suelo que se estarían presentando entre los clientes y las entidades financieras. Por lo general, cuando una persona demanda a su banco por la existencia de una cláusula suelo abusiva en la hipoteca, lo más probable es que antes de que se lleve a cabo la audiencia, la entidad intente llegar a un acuerdo con los clientes.

En si no hay nada malo en ello, sin embargo el problema viene a partir de que varios juristas expertos en la materia han mencionado que estos acuerdos de hecho llevan ocultos las tristemente celebres “letras pequeñas” que en realidad no terminan por beneficiar más que a la propia entidad financiera. Se aclara sin embargo que no en todos los acuerdos con entidades se presenta esta situación de fraude, no obstante es un hecho que si ha habido algunos casos en los que el cliente asume incluso sin saberlo, toda la responsabilidad.

NO TE FÍES DE LOS BANCOS, CONSULTA SIEMPRE CON UN EXPERTO CUALQUIER TIPO DE ACUERDO QUE TE OFREZCA EL BANCO.

Viernes, 05 de Junio 2015.

RSa Abogados

www.rsa-abogados.com

Copyright 2015 ® RSa Abogados

Tf. 650 368 694

info@rsa-abogados.com

Oficinas en Mérida y La Zarza